Családi Adókedvezmény Egyetemista Után 2020

- Családi adókedvezmény egyetemista után 2010 relatif

- Beszámítható-e a családi adókedvezménybe a nappali tagozatos passzív jogviszonyú egyetemista? - HR Portál

- Családi adókedvezmény egyetemista után 2010.html

- Családi adókedvezmény egyetemista után 2010 edition

- Családi adókedvezmény egyetemista után 200 million

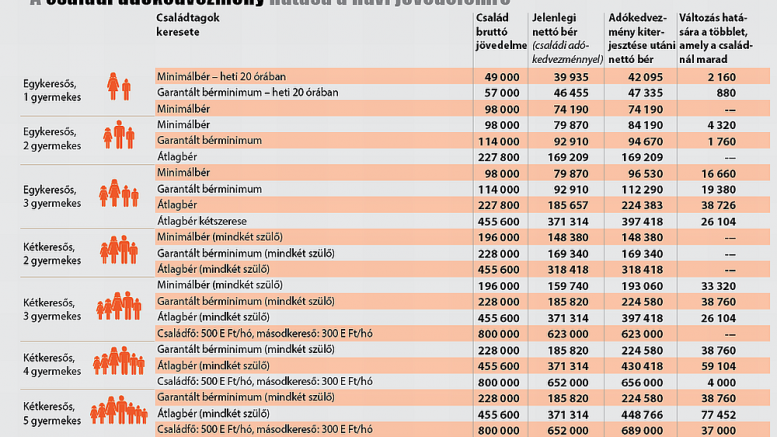

Rendszeres jövedelemnek minősül az, ha a 18. életévét betöltött személy három egymást követő hónapban, a minimálbér összegét meghaladó jövedelemben részesült. Az Önök esetében: a felsőoktatási intézményben tanuló gyermek a családi pótlék szempontjából főszabály szerint "figyelembe vehető"-nek minősül, ami azt jelenti, hogy rá tekintettel a kisebbik gyermek után magasabb családi pótlékra jogosult, de csak addig, amíg az érintett gyermek nem rendelkezik három hónapot meghaladóan rendszeres jövedelemmel. Amennyiben megállapítható az, hogy rendszeres jövedelemmel rendelkezik (három egymást követő hónapban a minimálbért meghaladó összegben), a rá tekintettel megállapított családi pótlék folyósítását a negyedik hónaptól mindaddig szüneteltetni kell, amíg rendszeres jövedelemmel rendelkezik. Ez azt jelenti, hogy januártól a gyermekük nem lenne figyelembe vehető a családi kedvezmény szempontjából, feltéve, hogy januárban továbbra is rendelkezne a gyermek jövedelemmel. Januári jövedelem hiányában viszont a gyermek "figyelembe vehető" marad.

Családi adókedvezmény egyetemista után 2010 relatif

Beszámítható-e a családi adókedvezménybe a nappali tagozatos passzív jogviszonyú egyetemista? - HR Portál

Családi adókedvezmény egyetemista után 2010.html

Összefoglalóan: az alapvetően nem jelent gondot, ha a gyermek passzív féléven van a felsőoktatási intézményben, ugyanis ekkor a hallgatói jogviszony nem szűnik meg, csak szünetel (tehát fennáll). A hallgatói jogviszony fennállása alatt ő a családi pótlék összegének megállapítása szempontjából "figyelembe vehető"-nek minősül mindaddig, amíg nem rendelkezik rendszeres jövedelemmel. Addig pedig, amíg a családi pótlék megállapítása szempontjából "figyelembe vehető", a családi kedvezmény szempontjából eltartottként is figyelembe lehet venni. Amint azonban 3 hónapot meghaladóan rendszeres jövedelemmel rendelkezik, a családi pótlék és ennek megfelelően a családi kedvezmény szempontjából sem vehető figyelembe - mindaddig, amíg a gyermek ténylegesen is rendelkezik a rendszeres jövedelemmel.

Családi adókedvezmény egyetemista után 2010 edition

A családok támogatásáról szóló 1998. évi LXXXIV. törvény 12. § (1) bekezdése alapján a családi pótlék összegének megállapítása szempontjából - egyrészt - azt a vér szerinti, örökbe fogadott vagy nevelt gyermeket kell figyelembe venni, aki köznevelési intézmény tanulója vagy felsőoktatási intézményben első felsőfokú szakképzésben, első alapképzésben, első mesterképzésben vagy első egységes, osztatlan képzésben részt vevő hallgató és rendszeres jövedelemmel nem rendelkezik. A hallgatói jogviszony a passzív félév alatt nem szűnik meg, csak szünetel, így a gyermek ezen idő alatt változatlanul úgy szerepel a felsőoktatási intézmény adatállományában mint, aki tanulmányokat folytat, azaz a hallgatói jogviszonya fennáll. Ez azt jelenti, hogy azon gyermek, akinek a hallgatói jogviszonya nem szűnt meg, csak passzív féléven van, a szülőnek folyósítandó családi pótléknál figyelembe vehető, így ennek megfelelően a családi adókedvezmény kalkulálása során eltartottnak minősül. Ahogy a fenti jogszabályi hivatkozásból látható, fontos, hogy a felsőoktatási intézményben tanuló gyermek ne rendelkezzen rendszeres jövedelemmel.

Családi adókedvezmény egyetemista után 200 million

- Fák jú tanár úr 2

- Pontymatrac, Pontymatracok, Pontyzsák, Pontyzsákok, Pontybölcső, Állványos Pontybölcső, | Super-Akció.hu

- Új gyógyszerek a cukorbetegek terápiájában

- Válka v kosovu

- Csirke "nem lehet abbahagyni" módra | Sokszínű vidék

- Beszámítható-e a családi adókedvezménybe a nappali tagozatos passzív jogviszonyú egyetemista? - HR Portál

- Családi adókedvezmény egyetemista után 2010 qui me suit

- Ossian ballada a senki fiáról video

- Dr kövári péter plasztikai sebész

- Utazási idő munka törvénykönyve 2019

- Fordító angol magyar ingyenes angol